Потребитель кредитных продуктов обязан вернуть кредитору (заимодавцу) полную сумму кредита (займа) в оговоренный кредитным договором срок и на условиях, которые в нем предусмотрены – эти моменты закреплены на законодательном уровне в п.1 ст.810, п.2 ст.819 ГК РФ. Кредит можно гасить двумя видами платежей – дифференцированными и аннуитетными, разберемся подробнее, что представляют собой дифференцированные и аннуитетные платежи и в чем их отличия.

Эти два вида платежей состоят из двух частей: суммы, которая идет на погашение тела кредита (то есть, основного долга) и платы за его пользование (начисленных процентов). Как рассчитать размер ежемесячного платежа по кредиту для каждого из случаев. Вы узнаете из нашей статьи.

- Что такое дифференцированный платеж

- Что такое аннуитетный платеж

- Сравнение дифференцированных и аннуитетных платежей

Что такое дифференцированный платеж

Дифференцированный способ погашения кредита представляет собой выплату заемщиком не одинаковых по сумме платежей на протяжении срока, в который необходимо погасить кредит. Дифференцированный платеж состоит из двух частей: процентов по кредиту и тела кредита (основной суммы денежных обязательств). Основная часть долга твердая и не меняется в период кредитного срока.

Для расчета дифференцированного платежа применяется следующая формула:

ДП: СК/ПП+СП,

Где ДП – сумма дифференцированного платежа;

СК – сумма кредитных средств;

ПП – количество платежей в период срока кредитования;

СП – размер процентов по кредиту.

Расчет размера процентов в составе дифференцированного платежа по кредиту осуществляется аналогичным образом, как и в случае с аннуитетным платежом (о нем мы поговорим ниже) и зависит это от принятой в кредитном учреждении практики, исходя из ежедневной или ежемесячной ставки по процентам.

Что такое аннуитетный платеж

При аннуитетном порядке возврата кредитных средств заемщик, согласно основному условию кредитного договора, будет раз в месяц выплачивать фиксированную денежную сумму на протяжении определенного промежутка времени. В первую очередь, указанная сумма должна включать в себя полный платеж по процентам, которые были начислены на остаток основного тела кредита, а также часть самого кредита, рассчитываемую так, чтобы все ежемесячные платежи были одинаковыми.

Итак, при аннуитетном способе выплаты долга по кредиту, размер платежа, осуществляемого раз в месяц, будет постоянным на протяжении всего срока кредитования, прописанного в договоре. Исключение составляет последний платеж – он может немного отличаться от всех остальных.

Первый вариант расчета аннуитетного платежа – погашение части основного долга и процентов по кредиту

Данная формула является более распространенной и наиболее часто используется кредитными учреждениями.

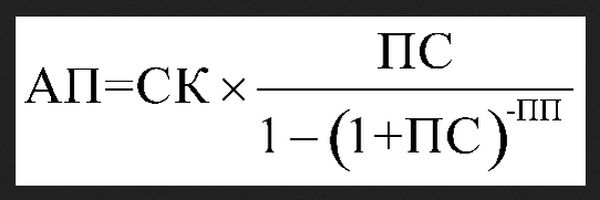

Расчет суммы аннуитетного платежа осуществляется по такой формуле:

Где АП – сумма аннуитетного платежа;

СК – сумма кредита;

ПП – число платежей на протяжении всего срока кредитования;

ПС – процентная ставка, расчет которой производится ежемесячно (1/12 годовой процентной ставки, разделенной на 100);

АП=СП+ОД.

СП – это сумма процентов, расчет которой в составе ежемесячного платежа по кредиту осуществляется разными способами – их выбирает каждый банк самостоятельно. Некоторые банки при расчете рассчитывают ежемесячную ставку по процентам. Данный метод не слишком распространен. Другие банки производят расчет ежедневной процентной ставки, и практика показывает, что этот способ получил более широкое распространение.

В первом варианте, расчет суммы процентов осуществляется по формуле:

СП – СКост. Х ПС,

Где СКост. Х (П/(год.дн) х дн.),

Где П – годовая процентная ставка, поделенная на 100;

дн. – количество дней, за которые в текущем периоде проценты за пользование кредитом будут начислены. Если заемщик будет осуществлять платежи раз в месяц, то значение «дн.» может быть как 28, так и 31 – это зависит от количества дней в месяце;

год. дн. – число дней в году. Это значение может равняться 365 или 366.

Случается так, что в расчетах величина «год. дн.» составляет 365, и этот показатель не зависит от того, високосный ли год или нет. Некоторые банки данную величину приняли за 360 – и она во всех случаях остается неизменной.

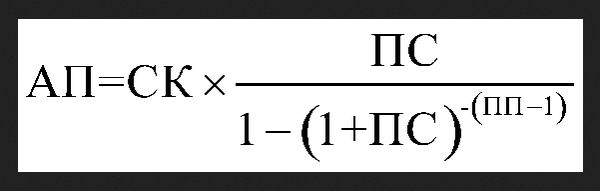

Второй вариант расчет аннуитетного платежа

При таком расчете в первый платеж выплачиваются лишь начисленные за пользование кредитом проценты.

Расчет размера аннуитетного платежа при таком положении вещей осуществляется по формуле:

где АП – сумма аннуитетного платежа;

СК – сумма кредитных средств;

ПП – число платежей на протяжении всего срока кредитования;

ПС – месячная ставка по процентам (1/2 годовой процентной ставки, разделенной на 100).

Сумму процентов (СП), которые входят в ежемесячный платеж по кредиту, можно определить по формуле, которую использовали в первом варианте.

Сравнение дифференцированных и аннуитетных платежей

Говоря о том, что представляют собой дифференцированные и аннуитетные платежи, нельзя не подвергнуть сравнению эти виды платежей. Проанализировав примеры, приведенные выше, несмотря на то, что сначала может показаться, что условия по кредиту одинаковые и алгоритм расчета процентов по кредиту единый для всех, конечные суммы процентов во всех случаях различаются. Причина в том, что скорость погашения основного долга различна.

Безусловно, каждый вид погашения кредита имеет как положительные, так и отрицательные стороны.

К примеру, дифференцированный платеж для заемщика более выгодный, если вести разговор об итоговой сумме переплаты по процентам. Но удобства в этом меньше, так как сумма ежемесячного платежа все время отличается. Вдобавок, первые платежи по сумме превышают остальные, поэтому для семейного бюджета это порой становится серьезной нагрузкой. Сегодня данный вид платежа в потребительском кредитовании применяется крайне редко.

Аннуитетный платеж, несмотря на то, что по нему заемщику придется больше переплатить по процентам, представляет собой более удобный для потребителя вариант погашения денежных обязательств. Причина в том, что сумма для уплаты остается неизменной. Именно по этой причине потребитель заблаговременно знает, как спланировать семейный бюджет, чтобы без проблем платить по кредиту. Эти положительные моменты способствовали тому, что банки сегодня отдают предпочтение именно аннуитетной схеме погашения долга.

Встречают сами, проститутки в Ачинске на звонки отвечаю тоже сами - redachinsk.ru. Одновременно с этим практически каждая проститутка с большим удовольствием идет на различные эксперименты, поскольку прекрасно осознает, что именно это позволяет ей самосовершенствоваться, а ее клиенту получить больше приятных ощущений. Красивые проститутки в Ачинске, восхитительные и горячие, они такие изобретательные и раскрепощённые, что интимный досуг тебе обеспечен. Твои мечты и желания реализуются.